【原文标题】对“现代货币理论”的批判

【作者简介】孙国峰,中国人民银行货币政策司司长

“现代货币理论”大致诞生于20世纪90年代,其理论渊源最早可以追溯至一百多年前。主要的研究者包括美国康涅狄格大学的莫斯勒、巴德学院的雷、密苏里大学堪萨斯分校的凯尔顿和福斯塔特,以及澳大利亚纽卡斯尔大学的米歇尔和沃茨等。他们继承并扩展了Georg F. Knapp的国家货币理论、A. Mitchell Innes的内生货币理论、Abba Lerner的功能性财政、Hyman Minsky的金融不稳定假说和Wynne Godley的部门平衡等经济学理论。其基本观点与政策主张如下:首先,现代货币理论所强调的“现代货币”体系实际上是一种政府信用货币体系。其次,现代货币理论认为主权货币具有无限法偿,没有名义预算约束,只存在通胀的实际约束。再次,现代货币理论主张功能性财政,即应由财政代替央行承担实现充分就业和稳定通胀的职能。现代货币理论的逻辑缺陷主要表现在以下几个方面。

货币创造主体之争:财政主导与金融主导

货币创造历史演进的主要脉络是:私人信用货币—政府信用货币—银行信用货币。在此过程中,货币创造的主体由私人转变为政府,进一步过渡为银行。很显然,现代货币理论实际上不是“现代”的货币理论,而是“古代”的货币理论。它违背了货币演进的历史规律,忽略了当今银行信用货币制度下银行作为货币创造中枢的核心作用,与现代经济金融的运行现实相悖,本质上是一种倒退。

现代货币理论认为货币创造的主体为政府,是一种由央行直接购买政府债务来供给货币的财政主导模式。这种“教科书”式的“铸币税”过程,势必造成严重的通货膨胀。央行直接创造信用货币扩大了流通货币总量,政府获得了全部流通货币增量,而该货币增量并未对应任何实际经济资源,同时,私人部门流通货币总量保持不变。如果政府和私人部门通过名义货币交换实际经济资源,政府拥有的流通货币增量将稀释流通货币对应实际经济资源的数量,又由于政府独占该增量,相当于政府通过多发货币,把私人部门的资源据为己有,会造成“铸币税”的事实。其中,流通货币对应实际经济资源数量的倒数便是整体价格水平,由于前者遭受稀释,后者必然上升。因此,该机制存在本身就会导致通胀预期脱锚,造成严重的高通胀。在此前提下,政府控制支出多少,或者主观上抑制企业提价行为,不能解决“铸币税”的本质矛盾。现代货币理论开出的“增加税收”的药方更是适得其反,因为,私人部门的实际经济资源已经被“铸币税”隐性地转移了一次,现在又要遭受显性税收的二次剥削,这只能使得私人部门的实际经济资源相对名义货币更加稀缺,带来幅度更大、范围更广的恐慌性价格上升。

实际上,现代货币体系是银行信用货币体系,而非“现代货币理论”所倡导的政府信用货币体系,是一种由银行信用扩张创造货币的金融主导模式。政府仅对其提供间接的支持,体现为政府设立中央银行,中央银行为银行提供基础货币。工业革命导致生产规模快速扩张,货币的需求不再是自上而下由税收驱动,而是自下而上由生产驱动,交易、贮藏、支付和清算等构成了货币需求的主体,纳税仅占其中一小部分,政府信用创造与生产脱节,难以满足经济活动的需求。银行可以通过贷款创造存款货币组织当下生产。在银行信用货币制度下,贷款先行,企业获得贷款后购买商品与劳务组织生产,企业存款转移给个人,个人再购买企业生产的商品,推动货币流通与运行,这期间政府也允许企业和个人用银行的存款货币交税。因此,银行的货币创造逐渐成为了最主要的货币投放方式,现代货币体系逐渐过渡为金融主导。

货币创造层次之辨:基础货币与存款货币

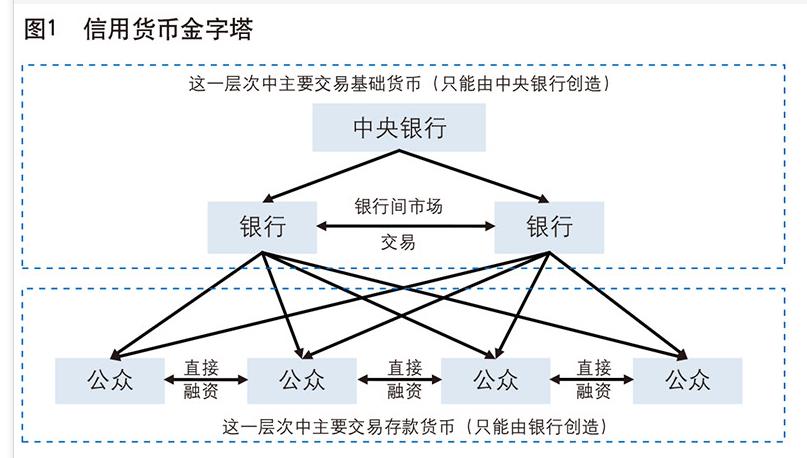

现代货币理论由中央银行直接创造信用货币来购买政府债券创造货币的主张实际上混淆了银行信用货币制度下货币创造的层次。贷款创造存款理论(Loan Creates Deposit,LCD)提出了银行信用货币制度下的信用货币金字塔(见图1)。

在银行信用货币制度下,货币分为基础货币与存款货币两个不同层次。基础货币由中央银行创造,银行之间可以在银行间市场交易基础货币,而个人和企业所持有的存款货币则只能由银行创造,企业和个人可以通过直接融资或购买商品劳务交易存款货币,或者将存款货币置换为现金。不同层次的货币不能混为一谈,中央银行的基础货币创造行为对银行的货币创造行为形成支持和制约,但不能替代银行的货币创造行为。

现代货币理论错误地将存款货币和基础货币视为并列平行关系,在此基础上的存量—流量分析方法只看到了国民经济核算账面上的平衡,而忽略了货币创造的内在机制与动态过程。一方面,作为货币创造主体的银行与其他会计主体的会计记账存在本质区别,银行资产负债表的特征是资产创造负债,其他经济主体资产负债表的特征是负债创造资产;另一方面,中央银行发行的基础货币和银行创造的信用货币是相互独立的。因此,不能将银行的资产负债表与其他经济主体的资产负债表简单加总以求平衡。现代货币理论据此得出在国际收支平衡的前提下,政府部门赤字等于私人部门盈余的结论势必是错误的。应当注意,对银行和中央银行要采用资产负债表的方法来分析,而对居民、企业和政府则要采用收入支出表的方法来分析,只有这样才能正确刻画动态的货币—经济运行机制。

货币创造制度之弈:政府垄断与公私合营

宏观经济学中的一个经久不衰的话题即如何处理市场与政府的关系。从货币创造制度来看,现代货币理论主张一种由政府垄断的货币创造制度。

一方面,垄断货币下的隐性剥削势必推动货币体系走向灭亡。政府垄断不利于发挥市场在优化资源配置中的作用,容易出现大量金融资源被国有部门占用的情况,加剧了资源错配。而货币作为一种特殊的金融资源,其配置效率不仅仅取决于它的名义价值,也取决于它的实际价值。政府通过“铸币税”过程将实际经济资源转移给自身或国有部门,获得了实际上的盈余与名义上的赤字,而私人部门却获得了名义盈余和实际损失,产生了一种掩盖在部门名义均衡之下的隐性剥削。由于现代货币理论主张的政府可以通过央行印钞还债,随着政府债务上限的不断拓展,私人部门的盈余将逐渐成为没有任何实际购买力的“数字串”。一旦所有私人部门参与者看穿了剥削的实质,“现代货币理论”所构造的主权货币体系将全面破产。

另一方面,垄断货币下的福利陷阱存在民粹主义风险。在选票政治的推动下,货币体系容易被政治博弈裹挟,政府垄断的货币支出更青睐于大规模的经济刺激政策或高福利支出,短期内可以提高政绩、迎合民意,长期却容易陷入高福利陷阱,损害国家和民众的根本利益和长远发展,滋生与助推民粹主义。

而在贷款创造存款理论看来,现代银行信用制度更接近于一种“公私合营”的制度安排。作为货币创造的核心中枢,银行具有双重身份——不仅是以盈利为目的的企业,也承担着一些非常重要的公共职能,比如为社会提供作为公共品的货币、交易账户、运营支付系统和宏观政策传导渠道,在一定程度上具有“准公共事业”的属性并据此享有政府隐性担保。因此,在现代银行信用制度下,银行作为经营性企业,可以依据市场化原则配置信贷资源,而政府则负责从公共利益出发对此提供支持与约束。在这种“公私合营”的货币创造制度下,货币有着严格的层次之分,即公共部门创造的货币为基础货币,银行创造的货币为存款货币,存款货币需要以基础货币为支撑。政府发行债务大都由投资者以存量货币进行购买,投资者和政府完成了短期资金和长期债券的置换,对应到实体资源配置方面,投资者和政府在近期和远期支出上进行了对等的取舍。此时名义金融资产和实体经济资源发生了总量不变的结构调整,并且该调整在当时市场条件下保证了名义和实际变量的对应关系,从而对整体价格水平几乎不产生影响。

风口浪尖的“现代货币理论”看似是新的理论体系,实际是历史上早已有之的将财政金融混同的错误思想,是货币发展史上恶性通货膨胀的重要理论来源。表面上,它与主要发达经济体量化宽松货币政策的实践相关,而且还借鉴了通胀和就业的双目标框架以及“贷款创造存款理论”(LCD)。然而,本质上,它是政府透支、央行埋单的“铸币税”安排,将冲击总体价格体系,扭曲经济主体的决策,对实现经济金融稳定的目标南辕北辙。

京公网安备11010202010100号

京公网安备11010202010100号